导语:近一个月817小白鸡价格尤其是小规格的价格如坐 “过山车”一样,涨跌幅度都比较明显。造成这一走势的原因为何呢?近期有反弹迹象,是否还有上涨空间?

数据来源:钢联数据

数据来源:钢联数据 数据来源:钢联数据

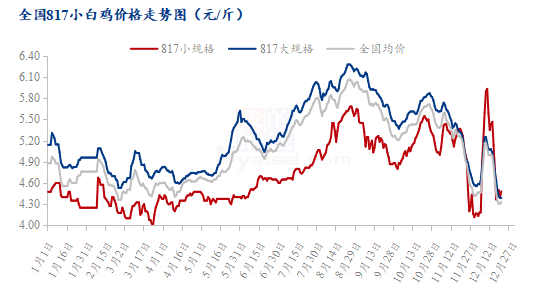

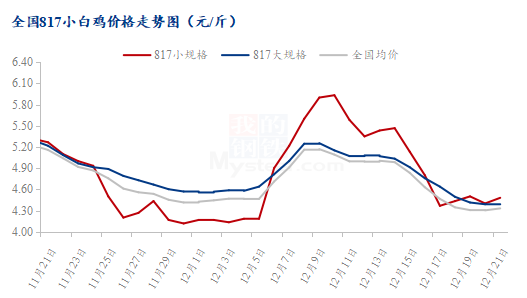

数据来源:钢联数据从上图可以看到11月24日后,817小白鸡价格开启下行通道,尤其是小规格价格下跌幅度较大。主要受十一月底聊城、濮阳等主产区再次爆发新冠疫情,管控加强且生产受阻,陆续有屠宰企业停工待产,开工较弱导致817小白鸡交投迟缓、价格持续下行。

随着12月5日后,主产区大批解封,屠宰企业前期消耗库存后,近期库存不多加上开工好转、走货加快,收鸡积极性上涨,毛鸡价格持续上涨。加上前期压栏较多,小规格鸡源紧缺,价格涨幅明显,直接突破年内高点,均价到达5.93元/斤,最高价格在6.10元/斤。

随后开启震荡下行通道。主要是工厂到岗出现问题,屠宰企业开工减量,加上经销商也受新冠疫情的影响,接货能力弱,终端市场、批发市场等消费低迷,需求弱于供应,毛鸡交投迟缓,有被迫压栏情况,价格持续下跌。

数据来源:钢联数据

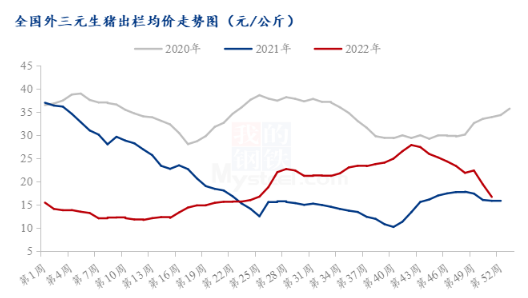

数据来源:钢联数据除了817小白鸡本身需求偏弱外,生猪市场低价运行也对整个肉禽行业产生压制作用,猪价跌势不减,重心下移明显,部分市场跌幅超3元/公斤。供应方面来看,年底规模企业出栏节奏稳定,当前计划进度偏缓,月底仍将稳定出栏确保完成率;社会场虽仍有扛价情绪,但整体支撑效用有限。需求方面来看,新冠管控放开后,疫情影响仍在,社会进入集中感染期,对产业贸易及出货限制明显,后市预期缓慢向好;腌腊或已接近尾声,整体缩水较为明显,消费表现不及预期。整体来看,猪价连跌后虽出现反弹,但需求端并无实质驱动,而供应端仍稳定出栏,市场低价或有情绪支撑,但上行压力较大,行情仍区间震荡调整。

综上所述,工人到岗的问题,终端消费的低迷,再加上替代品生猪及白羽肉鸡价格低位影响,817小白鸡产品走货迟缓,企业收购谨慎,需求面拖累市场。供需双重弱利空作用下,817小白鸡价格环比跌幅较大。

从供应端来看,下周对应十一月中下旬的出苗量,当时出苗量处于高位下降的阶段,预计后期鸡源会越来越少。从需求端来看,下周元旦或有小幅提振可能,但随着新冠疫情管控的放开,终端消费还需要时间恢复,预计下周前期毛鸡价格仍以稳中震荡为主,元旦前期或小幅反弹上涨。鸡源紧张或在一定程度上支撑鸡价走高,但受制于终端市场对高价毛鸡接受能力有限,涨幅或不大。

2022大宗商品年报出炉在即!欢迎抢鲜品读!

报告聚焦钢材、煤焦、铁矿石、不锈钢新材料、铁合金、废钢、有色金属、建筑材料、农产品等9大品种,由上海钢联100多位资深分析师倾力打造,深度剖析100余条细分产业链长周期数据,囊括行业热点、宏观政策等全方位解读,涵盖价格价差、成本利润、产能产量、库存、资源流向、区域供需平衡、市场竞争格局等基本面分析……