寒气没有蔓延至宠物赛道。

距离“狗绳第一股”源飞宠物上市不足一个月,资本市场又将迎来一家宠物玩具公司。根据证监会官网9月初发布的公告,杭州天元宠物用品股份有限公司首次公开发行股票已获批准。

站在风口的宠物赛道企业今年争相IPO,前有路斯股份、源飞宠物顺利上市,后有天元宠物、乖宝宠物也已通过深交所上市委审核。据不完全统计,至少还有7个宠物公司IPO正在加速度赶来。

上亿汪星人和喵星人,正让宠物公司加速收割资本市场。

宠物玩具生意,年入近20亿

天元宠物是一对浙江兄妹联手创立的家族企业。

2003年,薛元潮和其胞妹薛雅利在杭州创立天元宠物,主要从事宠物用品的设计开发、生产和销售,产品包括宠物窝垫、猫爬架、宠物玩具、宠物服饰、电子智能宠物用品等。

看似不起眼的宠物玩具和用品生意,却有着不俗的吸金能力,且呈年年快速攀升之势。招股书显示,2019年、2020年,天元宠物总营收分别为10.49亿元和14.50亿元;而到2021年,总营收达到了18.54亿元。

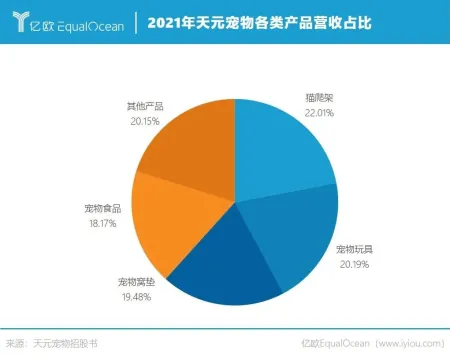

猫爬架和宠物玩具和是天元宠物的主要产品,收入加起来占到总营收的近半壁江山。以2021年为例,其第一大品类猫爬架占主营收入的22.01%,其次为宠物玩具占20.19%,宠物窝垫和宠物食品的占比分别在19.48%和18.17%。

虽然年入十几亿,但天元宠物的利润却不高。招股书显示,2019-2021年,公司净利润分别为8578万元、1.14亿元、1.07亿元;分产品来看,猫爬架、宠物玩具、宠物窝垫和宠物食品的毛利率均不足30%。

值得一提的是,天元宠物的产品大多销往了海外。

招股书中表示,由于欧美发达国家的宠物产业发展较为成熟,而我国宠物产业起步较晚,所以公司产品以境外市场为主,目前主要销往美国、澳大利亚、德国等。2019-2021年,境外销售收入分别占公司主营业务收入的90.94%、74.08%、72.31%。

不过细究起来,天元宠物主要是为境外品牌做代工和贴牌。2019-2021年,其贴牌产品的销售收入分别占到主营业务收入的85.96%、87.08%、70.60%。

这种情况在国内宠物企业中不是个例。在以代工、贴牌为主的模式下,虽然面临可观的市场空间,但由于品牌和渠道的缺失,国内宠物企业通常处于产业链的底层,产品能够获取的附加值较低。这也解释了为何天元宠物的营收足有十几亿元,但利润率却并不高的原因。

宠企扎推IPO

“它”经济,正在催生一个又一个IPO。

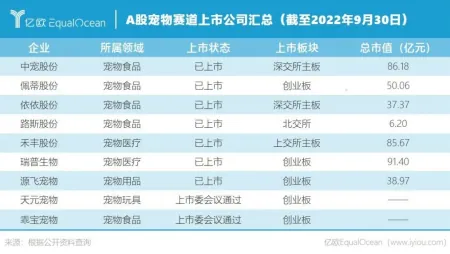

截至目前,A股共有7家宠物上市公司,分别为宠物食品赛道的佩蒂股份、中宠股份、路斯股份、依依股份,宠物医疗赛道的禾丰股份和瑞普生物,以及宠物用品赛道的源飞宠物。

今年之内,A股宠物上市公司大概率会新增4家,分别为已经成功登陆北交所的路斯股份、登陆创业板的源飞宠物,以及通过深交所审核正在冲刺上市的天元宠物和乖宝宠物。

在港股和海外市场,也有3家宠物医药赛道的公司正在筹备IPO。有消息表示,目前宠物医院公司瑞派宠物正在筹备港股上市,另一家宠物医院新瑞鹏和宠物医药公司海正动保或考虑冲击海外资本市场。

不断涌向资本市场的宠物赛道,实际在国内兴起的时间并不长。

上世纪80年代,我国政策规定县级以上城市、近郊区和新兴工业区禁止养犬,这限制了宠物行业的发展和商业化。直到2000年后,北京、深圳、南京等地相继规范养宠政策,完善了养犬登记和户外活动管理等制度,宠物数量才逐步上涨,行业也随之真正起步。

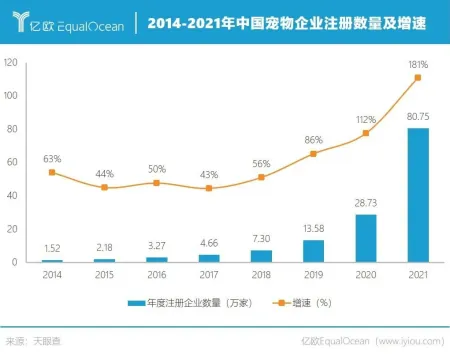

多家宠物公司都是在这期间成立,比如中宠股份成立于1998年,佩蒂股份成立于2002年。天眼查数据显示,2000年是中国宠物企业注册的元年,当年有761家公司名称或经营范围中包含“宠物”的企业成立;近年来宠物企业注册量逐年上涨,2014年新增企业注册数量超过1万家,2021年新增注册企业数量超过80万家。

近年来我国的养宠渗透率持续增加,宠物经济也因此站在了风口之上。

中国畜牧业宠物产业分会指导的《2021年中国宠物行业白皮书》显示,中国城镇家庭宠物猫的数量为5806万只、宠物犬的数量为5429万只,合计超过1.1亿只;2021年全国城镇宠物消费市场规模达到2490亿元,预计到2023年将进一步增长至4456亿元。

在行业迅速扩张和新玩家不断入局的前提下,宠物企业需要借助资本力量快速抢占市场,因而形成新一轮集中冲击IPO之势。

其实,宠物赛道的第一波上市潮发生在2017年,宠物食品头部企业中宠股份与佩蒂股份先后上市,分别登陆深交所主板和创业板市场。如今,宠物用品、宠物玩具等更多细分赛道的企业迈过上市门槛,代表了行业在资本等多种因素的推动下进一步发展壮大,并逐渐走向成熟。

二级市场上列队IPO,一级市场也异常繁忙。

天眼查数据显示,2022年1-9月公开披露的宠物赛道投融资有34起,主要集中在宠物医疗、宠物食品、宠物清洁美容和宠物用品领域。

食品、医疗、玩具,哪个更赚钱?

一个高增长的赛道如何掘金?

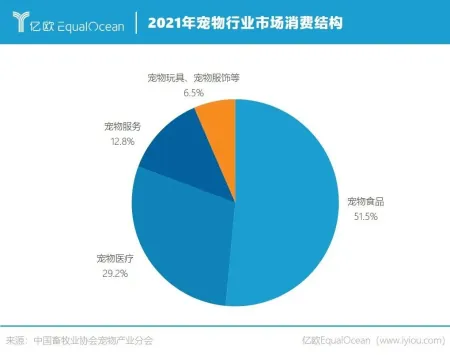

中国畜牧业协会宠物产业分会数据显示,2021年宠物行业市场消费结构中,宠物食品产业占市场的51.5%,宠物医疗产业占市场的29.2%,服务产业包括宠物寄养、宠物美容、宠物婚丧等占据市场的12.8%,另外还有宠物玩具、宠物服饰等领域占据6.5%。

可以看到,宠物食品、宠物医疗、宠物玩具及用品是赛道内的三个主要发力方向。而纵观国内宠物行业,三大领域中都已有头部企业脱颖而出。

宠物食品赛道中,成立于1993年、2017年上市的中宠股份是龙头之一,截至9月30日收盘,其市值超86亿元。财报显示,2021年中宠股份营收为28.82亿元,其中境外营收占比76.02%。

但若看利润,宠物食品可能不是门好生意。2021年中宠股份毛利率为20.05%,分产品来看,其宠物零食、宠物罐头和宠物主粮的毛利率分别为19.80%、24.61%和18.90%。

宠物玩具及用品的挣钱能力略高于宠物食品。源飞宠物财报显示,2019-2021年其综合毛利率分别为24.60%、27.42%、26.17%。

不过宠物玩具和用品方面今年才迎来相关公司的上市。比如今年8月登陆深交所的源飞宠物,因主营宠物牵引绳被称为“狗绳第一股”,2021年其营收为10.69亿元,净利润1.368亿元。截至9月30日收盘,其市值为38.97亿元。

相对于食品和玩具及用品来说,宠物医疗赛道更具吸金和想象力。

宠物医疗赛道通常又可细分为宠物医药、疫苗、药品开发和医疗器材。比如以宠物医院为例,旗下拥有1000多家连锁宠物医院的深圳新瑞鹏医疗,可以说是赛道内的头部企业之一,其前身最早可以追溯到1993年的伴侣宠物医院。

根据新瑞鹏此前挂牌新三板时披露的数据,2015年其宠物医疗与保健业务的毛利率为43.8%,宠物美容业务的毛利率超过52%。公开报道显示,2021年新瑞鹏的营收已经达到约30亿元。

虽然宠物赛道在蓬勃发展,但目前国内宠物企业的问题也十分明显。

一方面,我国宠物企业主要还是代工或贴牌模式,主要收入源自境外。无论是做食品的行业头部企业或者宠物用品和玩具,都是以ODM和OEM业务为主,主要供应给国际知名宠物零售商Petco、Petsmart和连锁零售商Walmart、Target等,鲜少有自主品牌受到消费者认可。

不过也有头部企业已察觉到痛点,开始加大自身品牌建设投入和产品研发投入。比如乖宝宠物旗下有多个自有品牌,较为出名的为麦富迪,拥有宠物干粮、零食和湿粮三大品类合计2000多个SKU。

另一方面,各细分赛道内的头部企业占整个市场的份额很小。比如宠物食品领域,中宠股份的年报显示,其2021年的市场份额仅为2.2%左右。而根据德国数据平台Statista,2020年全球宠物食品总销售额超过1020亿美元,美国是最大的宠物食品市场,欧洲则是宠物食品产量的领跑者。

目前,国内宠物行业格局呈现“市场较大而企业不强”的特点,距离真正诞生具有话语权的国内龙头企业尚远。

结语

宠物赛道市场潜力或不止于此。

京东宠物近日发布的《2022年中国宠物行业趋势洞察白皮书》显示,我国有1.7亿户有孩家庭、2.4亿空巢青年以及1.5亿中高收入老年人群体,而有孩家庭、空巢青年、白发群体的养宠需求是中国宠物行业渗透率将持续增加的三大驱动力。

在经济低迷期,宠物市场是少有能保持快速增长的赛道。

宠物拥有可爱软萌的外形与天真无邪的内心,能够恰到好处地触动与抚慰现代人的情感缺口,并引导相关消费行为的产生。在日本,甚至有“猫咪经济学”的说法,指不管经济多么困难,大众对猫及其相关产品的兴趣永远高涨。

这一点从过往的经济数据中也可以找到佐证。美国劳工统计局的数据显示,在美国经济表现不佳的2010年,娱乐消费下降7%,食品消费下降3.8%,住房消费下降2%,服装和服务消费下降1.4%,而宠物消费却增长了6.2%。

公开资料显示,目前我国养宠家庭比例仅为6%,而美国、德国、日本的宠物家庭比例都在30%以上。据此推算,预计未来国内宠物市场至少还有4-5倍增长空间。

千亿规模的宠物赛道,值得品牌和创业者一搏。