每月性价比最高保险清单:

保险产品种类繁多,不同品牌、不同责任,不同价格,每个保险都说好,我们眼花缭乱。

网上保险测评很多,产品更新很快,到底目前哪个产品最好?

为了帮助大家解决这些难题,公子保险研究团队每月测评全网产品,通过严谨测评模型,筛选出当月性价比最高的保险,供大家参考。

同时公子团队还会详尽说明产品如何筛选攻略,授人与渔,让大家彻底学会如何选出性价比最高的保险。

所谓重疾险,保的是重大疾病,

比如癌症,比如心脑血管疾病。

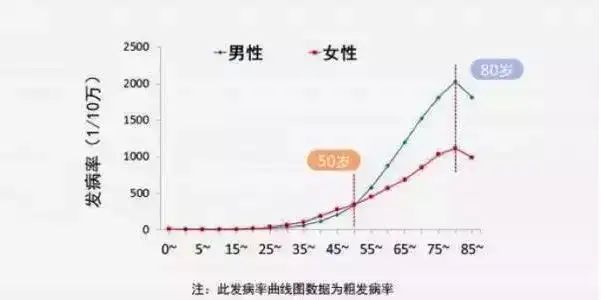

且不论人这一生罹患重疾的概率近72%,就说每个人身边亲戚朋友里,也总有二三遭此不幸。

一旦身患重疾,不仅治疗需要费用,而且可能几年无法工作,造成了很大损失。

随着现代医疗的进步,得了大病,不等于判了死刑。

但,重疾高昂的治疗费,30万-50万起。

癌症,如果用到先进的靶向治疗、质子重离子治疗,费用突破百万也有可能。

而且一病三五年,康复护理需要钱,还得还得病期间的房贷,怎么办?

这就不得不说起重疾险,

一旦得了某些疾病,达到理赔标准,

重疾险会把钱一次性给你,

比如老王,买了50万保额的重疾险,一旦不幸患上重疾,保险公司会把50万的保额直接打到老王账上。

这笔钱,不管是用来治疗疾病,还是康复护理,还是用来还得病期间的房贷、车贷,

都可以。

重疾险用处很大,却是最复杂的。

谁也不想每年花个几千上万,还买了个坑。

那么,我们该如何挑选重疾险呢?

说实话,这两年重疾险变化挺快的,各自责任繁多。

于是,公子把主流的重疾险责任,按照重要程度从上至下排了个顺序,我们一一介绍:

1、保额

重疾险的保额,起码要能覆盖一次重疾带来的损失,

在这之中,就包括治疗费、康复费、误工费等等。

一般来说,建议保额配置到3-5年的家庭开支。

所以有个说法叫:

重疾险的保额,「30万起步,50万凑合,100万小康」,

不无道理。

2、保障期限

保障期限建议保终身,

投资理财能力较强或是家庭预算有限的可以选择保定期,

但是不建议低于70岁。

原因有二:

1)如果保障期更短,就可能没有覆盖主要的重疾发病时间。

55-70岁正是重疾发病率大幅提升的时间,建议此时需要重疾险保障。

2)70岁,意味着家庭责任的终结。

说句不好听的,在此以后,生病对家庭的影响较小,

所以可以把70岁当作界限,保到70岁。

当然预算充足的情况下,更建议保到终身。

3、保费

以只赔一次重疾的重疾险价格为例,

价格应该在3400-4200之间。

(轻症/中症,多次赔付、身故责任均不含)

公子向精算师朋友打听过,康惠保的定价费率仅为风险概率的80%。

只赔重疾的康惠保价格是3400,除以80%,就是4200元。

所以我们认为3400-4200的价格,都比较合理。

(轻症/中症、多次赔付、身故责任都是要加钱的,它们值多少钱不是本文讨论的重点。)

4、轻症/中症

轻症/中症责任建议一定要加上,

轻症/中症保的病,大多都是重疾的前兆。

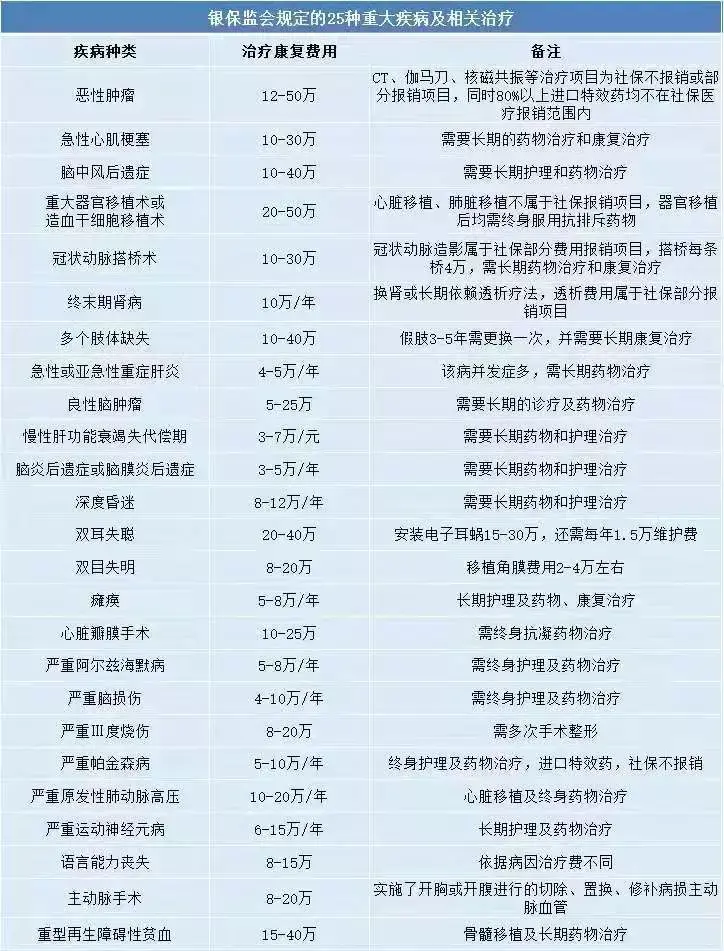

银保监会定义的所有25种成人高发疾病,其中24种都有轻症/中症来对应。

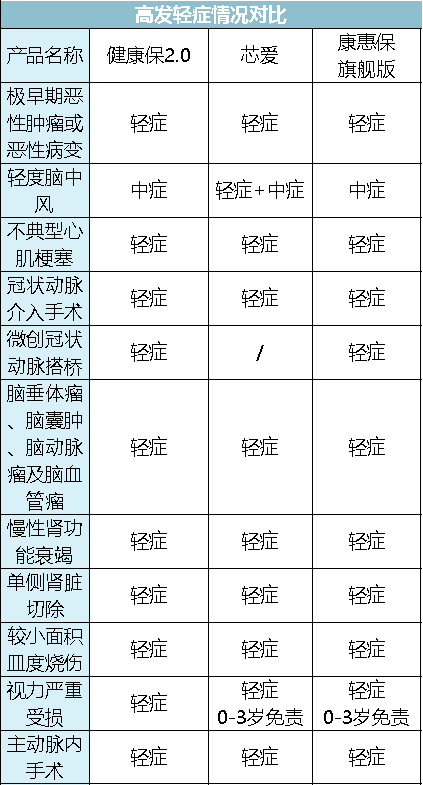

我把康惠保(旗舰版)里的轻症/中症挑出来几样,大家可以感受一下:

单侧肝切除、单眼失明、单耳失聪、深度昏迷48h、极早期恶性肿瘤

发现了没,这些病其实都很严重,

并且一旦得了这些常见轻症,再得重疾几率就是正常人的7到8倍。

再加上,轻症的发病率高,治疗费用加上后期康复,通常也需要十万左右一笔不小的经济开支。

而且从价格上看,附加轻症只需要多掏25%左右的钱,增加的保费不高,却很实用。

所以一定要加。

而且友情提醒一下,这些高发的轻症一定要有:

介绍完前4点必要的,后面是几个可选项,预算充足就保上:

5、癌症多次赔/重疾多次赔

很多人会有多次患病的担忧,现实中也确实有类似的情况出现。

于是便有了多次赔付这种形态。

目前多次赔付主要有两类:

一类是癌症多次赔。

得了癌症,理赔了,几年后癌症复发、持续或新发,还能再赔。

香港主流的重疾险大多采用这个模式,

通常加上癌症多次赔,要贵20%-30%的价格。(光大永明几款除外)

另一类是重疾多次赔,

得了一次重疾理赔以后,再得其他的重疾还能赔。

比如老王得了癌症,理赔了,过了几年后,再得了脑中风,还能赔。

我们之前测评的备哆分一号、嘉多保,在这个序列里面,

通常加上这个责任,要贵10%-20%的价格。

从目前来看的话,癌症多次赔更为实用,原因有二:

一是患癌后再复发的情况更为普遍,占到了实际理赔的大头。

二是癌症多次赔的价格降到了地板价,像超级玛丽旗舰版只贵了8%。

可以说,癌症多次赔责任,很多家庭在配置重疾险时,都有意地将癌症多次赔作为必选项。

6、身故责任

带身故责任的重疾险相当于加了半份寿险。

换句话说,得病赔;没病的话,死亡也赔。

因为人固有一死,所有带上身故责任保终身的话,一定能用上。

可是同样的,保费也要高出30%以上。

这样一来,就不如重疾险和寿险分开来买更划算。

疾病的部分交给重疾险,死亡的部分交给定期寿险。

通常来说,一份百万保额的定期寿险也就一千块。

如果不是非要带寿险责任不可的话,还是建议分开来买。

7、投保人豁免

投保人,就是买保险交钱那个人。

比如,老子给儿子买,投保人是老子;

丈夫给妻子买,投保人是丈夫。

有了投保人豁免,这个交钱的人在中途出事了,比如得了轻症、中症、重疾、身故,后续的保费免了,而保障依然有效。

但是呢,投保人豁免是要加钱的,而且投保人这个人还要符合健康告知,

其实就相当于给投保人买了小保险,这份保险保的是要是投保人得病了,这个小保险能替这人交钱。

但是如果自己给自己买完全牵扯不到这件事情,万一得病后续的保费就不用交了。

投保人豁免对夫妻双方收入差距比较大的家庭意义比较大,其他的家庭,可加可不加。

接下来是8-10点,到了这个位置下面的都是一些无关痛痒的责任,重要性都不高,千万别被忽悠了:

8、重疾数量

保监会为了防止保险公司该赔的不赔,一刀给切了25种,

规定这25种,必须赔,而这实际也占到了重疾险理赔的95%左右。

而且各大保险公司为了跟同行竞争,赔付的病种越来越多,这两年已经到了百八十种,都没啥实际意义。

9、等待期

理论上说,等待期越短越好,但是影响不大。

原因有二:

1)只有第一年存在等待期,跟漫长的保障期间比是小巫见大巫;

2)等待期内因意外而符合理赔标准的出险,保险公司也赔。

10、犹豫期

犹豫期内退保可以0损失,理论上这时间越长越好。

但是如果是一个思考成熟的决策,为什么需要退保呢?

所以犹豫期,不重要。

在解释清楚上面十点以后,公子给你们打包票:

只要按照上诉的标准,筛选出一款便宜又实用的重疾险并不难。

接下来,公子会根据上面十点,筛选出目前性价比最优的几款重疾险:

公子针对市面上在售的135款重疾险做了个统计,优中选优,挑出来下面这五款:

接下来我会一一介绍:

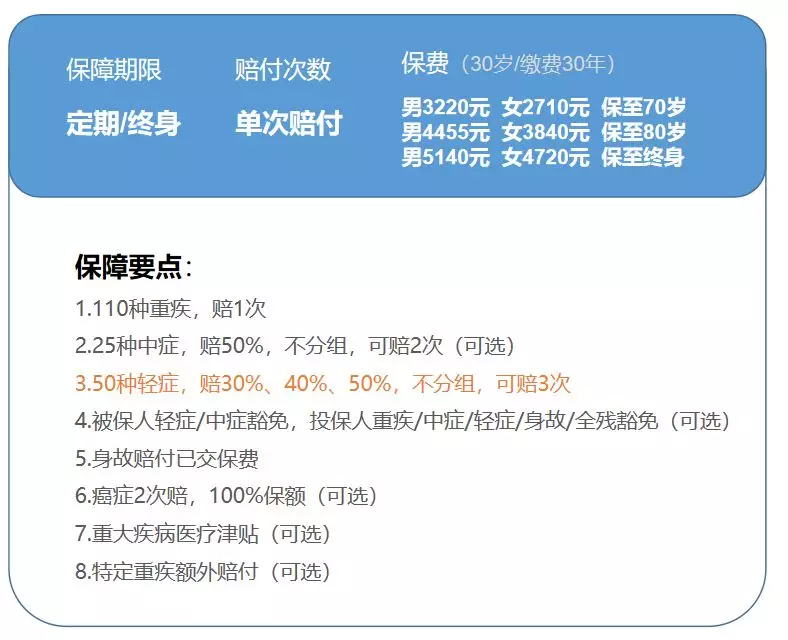

健康保2.0是目前全网男性保费最低的重疾险。

重疾100%保额,赔1次;

中症50%保额,赔2次;

轻症30%/40%/50%保额,赔3次。

从保费上看.

30岁男,50万保额,30年缴费,保终身,

健康保2.0是5199,康惠保旗舰版是5273,

在价格上全面超越康惠保旗舰版的,健康保2.0是第一款。

牛X。

高发的轻症、中症,健康保也是一个不落,全都保。

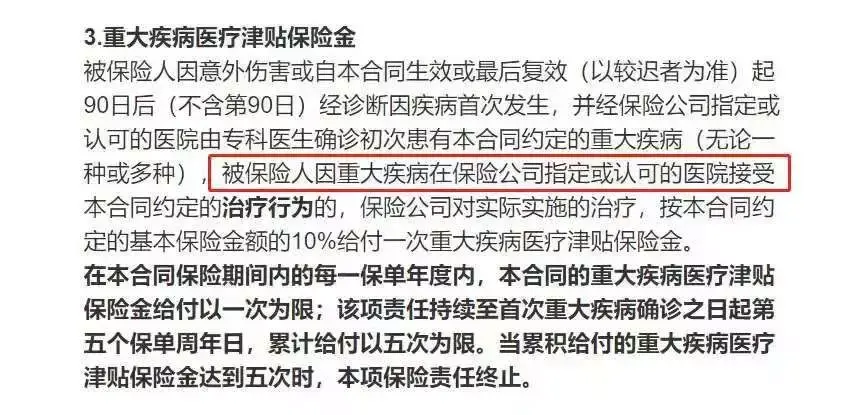

而且在可选责任中,尤其建议重疾医疗津贴一项:

因为它太实用了。

在确诊重疾后,每年可以领取10%保额作为医疗津贴金,最多可以领5次,

相当于再增加了50%重疾保额。

比如,30岁的老王买了50万的健康保2.0,附加重疾医疗津贴,

2年后不幸确诊重疾,赔了50万后,确诊当年拿到了5万的重疾医疗津贴;

该重疾治疗后仍需长期治疗,他在第2、3、4、5年,也分别拿到了5万。

到手津贴总计25万,加上重疾赔付的50万,老王一共拿到了75万。

包括癌症、脑中风、终末期肾炎在内,绝大多数主要重疾的治疗周期都在3年以上。

长时间的治疗损耗,最好能有不断的资金储备。

这时候如果有重疾医疗津贴,就相当于生着病,还有人给发“工资”。

每年拿着这钱,可以安心养病。

而且男性买这项责任非常合适。

30岁男性,买50万保额为例,保至70岁,30年缴费,

不附加津贴的保费为3257元,附加津贴后价格为4106元,

相当于增加了50%保额,保费贵了25%,

太划算了,重疾津贴不妨加上。(女性这项责任价格偏高,不建议)

健康保2.0是目前价格最低的重疾险,而且还有住院津贴。

进可攻,保上重疾津贴;退可守,只保基本责任。

强烈推荐!

想必大家对安邦人寿并不陌生,

被接管后成立的大家保险公司后,超惠保是大家保险公司的第一张牌。

直接把女性保费降到了最低价。

30岁女,50万保额,30年缴费,保终身,是4612元,

而之前最便宜的健康保2.0是4720元。

保障责任稍少一点,

重疾赔1次,100%保额

中症赔1次,50%保额

轻症赔1次,30%保额

也是够用了。

而且它可选特别灵活,甚至能把轻症和中症拆出来,比比保费:

甚至击穿了市场公认的底价产品老版的康惠保。

50万保额,30年缴费,保终身,30岁,

男4390,女3770,超越了康惠保男4550,女4110。

另外,这款产品的健康告知也很宽松:

对BMI、吸烟、怀孕都没有问询;

乙肝肝炎只要没有肝功能异常可正常投保;

对于身体和智力残疾的,只要不是失明和聋哑可正常投保;

肾炎只要不是尿毒症、多囊肾可正常投保……

大家保险成立以来,目前正处在推广期。

所以需要一款产品提振士气,

超惠保就担任了这个角色。

一款不错的产品,可以入手。

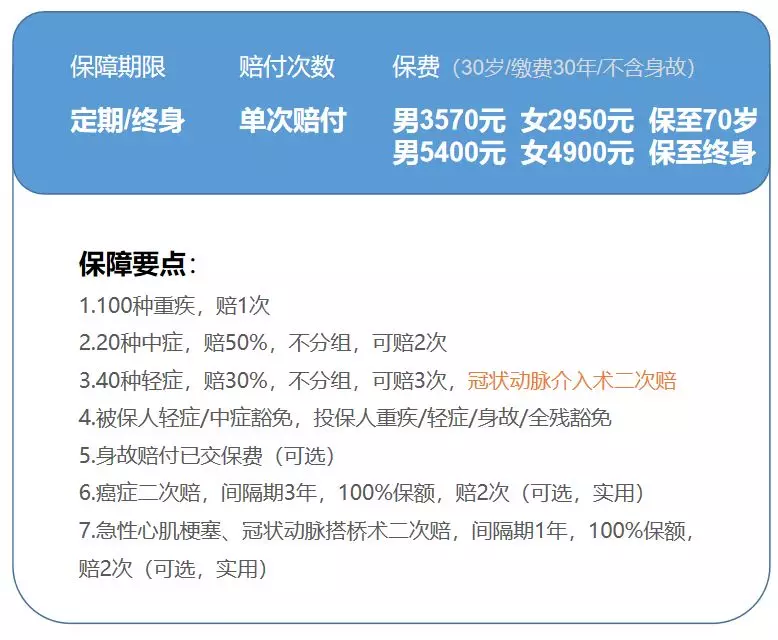

对于消费者而言,芯爱同样是一款进可攻退可守的重疾险。

首先,芯爱基本款性价比一流。

以30岁男为例,50万保额,保终身,30年缴费,

芯爱是5400元,康惠保旗舰版是5273元

芯爱价格高了2%。

基础责任上,

重疾赔1次;中症赔2次,每次50%保额;轻症赔3次,每次30%保额;身故可选返现金价值/返保费;可选投保人/被保人双豁免。

而且,冠状动脉介入术能额外再赔1次。

比如老王买了50万保额芯爱重疾险基础版,不幸出险,达到了合同约定内冠状动脉介入手术的赔付条件,拿到了30%也就是15万赔偿金;

结果一年后,很不幸病情恶化,又再次进行冠状动脉介入手术,还能再赔15万。

而事实上,这个责任很实用,一般做完心脏支架手术,大概10%的人,需进行第二次支架手术。

其次,芯爱也有很特色的责任

1、心血管疾病二次赔

在癌症二次赔的基础上,芯爱还能增加心血管疾病二次赔。

一旦不幸身患癌症,拿到了第一次的理赔,3年后还是在癌症状态(新发、复发、转移、持续),就能拿到第二次的赔付。

不仅如此,心血管也在二次理赔的范畴,第一次得了急性心梗,赔一次,一年后病情恶化需要搭桥,还能再赔一次。

心血管疾病既高发,同时易复发,这项责任比较实用,填补了市场空白。

但是价格稍高了一点,有预算的家里可以考虑。

2、高龄保险金额外赔付

如果附加癌症或者特定疾病二次赔付后,

同时可以附加对应的癌症高龄保险金或者特定疾病高领保险金。

年龄在65岁之后,首次重疾为癌症/特定疾病,就可以额外赔付50%基本保额!

比如老王买了50万保额带心脑血管疾病二次赔的芯爱,65岁后,老王不幸急性心梗,那么会50万保额会多赔50%,直接赔75万。

这样子,就可以有效地抵御通货膨胀,不用再担心保额不够了。

30岁男,50万保额,保终身,30年交,带特定重疾多次,

芯爱是10350

带高龄保险金,是10850,贵了4.8%。

最后,芯爱的健康告知很宽松

健康告知的宽松程度,牵扯到很多人能不能买。

在很多健康问题上,芯爱要宽松很多:

综合起来看,芯爱也是一流的产品,

甚至对于某些小毛病的人来说,芯爱成了唯一的选择。

顺带一提,芯爱会在近期收紧健康告知,如果有想买这款产品的朋友,尽早入手。

17年上线康惠保(普通版),18年上线康惠保(旗舰版),百年人寿真的风光了两年。

两年间,康惠保(旗舰版)就是独一档。

直到今年以来,才被一批重疾险取代,但是性价比仍然在一流之列。

重疾100%保额,赔一次

轻症30%保额,赔三次,

中症50%保额,赔两次,

身故可选赔保费/现金价值,

还可以附加男女特定16种重疾。

自此,算是立下了个行业标杆,要想受消费者喜欢,必须迈过康惠保这个坎。

前面的几款重疾险,都可以说是对标康惠保(旗舰版)来设计得。

所以,在我们的性价比五星级产品里,始终会有康惠保(旗舰版)的一席之地。

其他产品要么得超过它,要么起码要达到它的水准。

推荐!

嘉乐保是近期新上的重疾险,针对某些有特定需求的家庭,算是很有特色的产品。

重疾100%保额,赔一次

轻症30%/40%/45%保额,赔三次,

中症50%/55%/60%保额,赔三次,

身故赔保费/保额。

可选癌症二次赔付责任,100%保额。

30岁男,50万保额,30年缴费,保终身,身故赔保费,

每年要6835元,

而相同情况下,康惠保每年大概是6271元,

嘉乐保贵了9%,

但是,从特色责任看,嘉乐保贵的这9%,非常值。

i)60岁前,保额增加50%

现在有很多保险都赠送保额了,但是像嘉乐保这么“大方”的是第一次见。

60岁前,重疾保额增加50%。

也就是购买50万保额,在60岁前得了重疾,能赔75万。

重疾险的作用之一呢,是收入补贴。

如果60岁之前得了重疾,对家庭财务状况的影响更大。

嘉乐保考虑到这点,多赔50%,这比例可不小。

因此,这项在60岁前增加保额的责任,是非常实用的。

说实话,仅这项责任,贵个20%的保费不为过。

ii)身故赔保额,带癌症二次赔,目前保费最低

如前面介绍的,癌次二次赔和身故赔保额,在实用性上较高,老百姓也爱买。

如果要带上这两项责任,目前最建议的是这款嘉乐保。

保额50万,保终身,缴费30年,30岁男,一年8765,

而保障责任比它差的康乐一生2019是8775元。

在同类产品中最便宜,也是责任最好的。

这个九月,不太平,

之前最火热的光大超级玛丽旗舰版和达尔文超越者,绑定了身故责任,直接掉出了榜单。

而康惠保和芯爱,已经或将要收紧核保。

不过也有好消息,超惠保的出现,宣示着这市场从不缺少挑战者。

方兴未艾的重疾险市场竞争,接下来会偃旗息鼓进入中场休息,还是在沉默中缓慢爆发,

我们拭目以待。

至于上面的几款产品,基本都是目前的最佳了,符合健康告知,皆可放心入手。

以上。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险购买攻略:我集多年经验总结了3节保险精华课程,听完秒懂保险史上最全保险攻略:避开95%的坑,少花10几万元!为什么业务员推荐的保险几万块,网上的保险才几千?小保险公司的产品那么便宜,靠谱吗?网上买保险理赔难吗?全网高性价比保险产品测评+全网最全保险选购攻略:全网最全重疾险攻略+全网135款重疾险测评全网最全医疗险选购攻略+全网113款医疗险测全网最全意外险选购攻略+全网188款意外险测评全网最全寿险选购攻略+全网65款寿险测评保险避坑指南:今天,我把X安福的底裤扒下来了今天,我把少儿X安福的底裤扒下来了今天,我把返还型保险的底裤扒下来了看过了上万个家庭的保单,才知道为什么说保险是骗人的看过了3000份保单以后,我发现了重疾险坑人的套路写在最后:

如果看完上面的攻略还不懂,可以点击链接听我总结的3节保险课程,这是我集多年经验总结的保险精华,保证3节课能帮你彻底搞懂保险的主要问题。想给家庭配置最便宜保险,可以点击链接一对一咨询,或者扫码关注我的公号“肆大财子”留言,我会以自己多年的经验,帮你提供一些值得参考的建议。如果想诊断自己的保单或者还有核保、理赔等疑难问题,也可以点击链接一对一咨询,我定知无不言言无不尽。